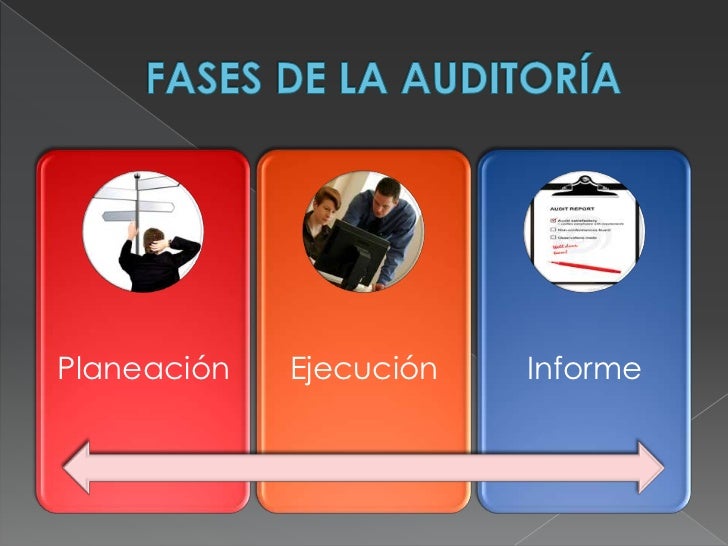

FASES DE LA AUDITORIA

PLANEACIÓN: Es la fase inicial del examen y consiste en determinar de manera anticipada los procedimientos que se van a utilizar, la extensión de las pruebas que se van a aplicar, la oportunidad de las mismas, los diferentes papeles de trabajo en los cuales se resumirán los resultados y los recursos tanto humanos como físicos que se deberán asignar para lograr los objetivos propuestos de la manera más eficiente.

En esta etapa tiene que existir una relación entre el auditor y el cliente la cual se hará a través de una carta oferta la cual consiste en establecer aspectos tales como la naturaleza y alcance de trabajo, la responsabilidad del auditor, la fecha que se entregará el informe, el costo de la auditoría, la responsabilidad que tiene la entidad y el personal para poder realizar la auditoria. es muy importante elaborarla para que se resguarden los intereses de la dirección así como los del auditor y así evitar malos entendidos entre ambas partes.

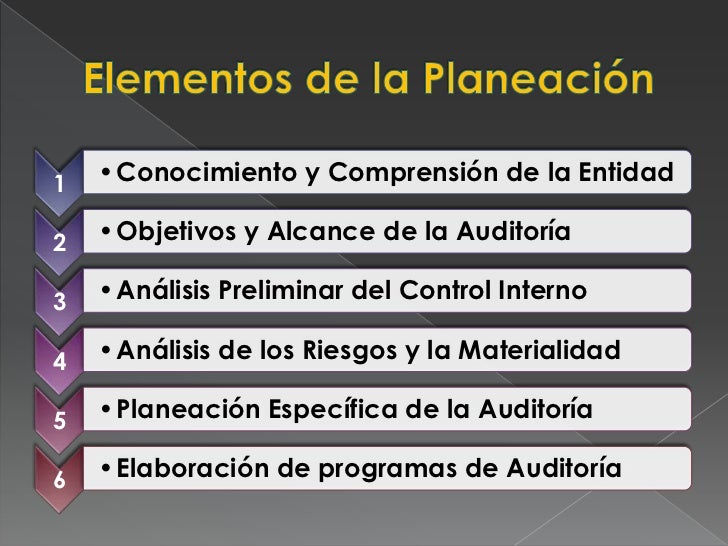

Los principales elementos de la fase de planeación

- Conocimiento y comprensión de la entidad.

Se debe tener un conocimiento sobre la entidad para poder tener realizar la auditoria de tal manera que se debe investigar sobre aspectos tales como el giro de la entidad, su naturaleza, el organigrama, la composición del capital, los estatutos de constitución, sistemas contables que utilizan, disposiciones legales que la rigen.

Algunos mecanismos o técnicas para obtener información son por medio de

- Visitas al negocio.

- Entrevistas y Encuestas.

- Análisis comparativos de Estados Financiero

- Análisis del FODA

2.Objetivo y Alcance.

Objetivo

se debe establecer cual es el

propósito por lo que es contratada la firma de auditoria.

Que se persigue con la realización del examen.

El por qué y para qué se va realizar, si es para la empresa o para cumplir con los estatutos.

Alcanse

Se debe establecer la extención del examen si se van a examinar solo una parte de los estados financiero o el conjunto total.

3.Análisis Preliminar del Control Interno

En esta parte se evalua el control interno ya que de su resultado se comprenderá la naturaleza, extención del plan de auditoria, la valorización y oportunidad de los procedimientos a utilizarse durante el examen.

4.Análisis de los riesgos y la materialidad.

Riesgo,se debe evaluar el riesgo porque de el depende que el audito pueda emitir una opinión errónea en su informe debido a que la información que fue proporcionada tenga una distorsión material.

Existen tres tipos de riesgo:

- Riesgo Inherente: Son aquellos que se presentan inherentes a las características del Sistema de Control Interno.

Es la posibilidad de que existan errores significativos en la información auditada, al margen de la efectividad del control interno relacionado; son errores que no se pueden prever.

Factores que determinan el Riesgo Inherente

- La naturaleza del negocio del cliente: el tipo de operaciones que se realizan, el riesgo propio de las operaciones, la naturaleza de sus productos

- La situación económica y financiera del cliente.

- La organización gerencial y sus recursos humanOS

- Riesgo de Control: Es aquel que existe y que se propicia por falta de control de las actividades de la empresa y puede generar deficiencias del Sistema de Control Interno.

Está relacionado con la posibilidad de que los controles internos imperantes no prevén o detecten fallas que se están dando en sus sistemas y que se pueden remediar con controles internos más efectivos.

Factores que determinan el Riesgo de control

- Deficiencias en los sistemas de contabilidad

- Deficiencias en los sistemas de información

- Deficiencias en los sistemas de control

- Riesgo de detección: Es aquel que se asume por parte de los auditores que en su revisión no detecten deficiencias en el Sistema de Control Interno.

Está relacionado con el trabajo del auditor, y es que éste en la utilización de los procedimientos de auditoría, no detecte errores en la información que le suministran.

Factores que determinan el riesgo de detección

- Ineficacia de un procedimiento de auditoría

- Mala aplicación de un procedimiento

- Problemas en la definición del alcance y oportunidad de los procedimientos

Materialidad, también conocida como importancia relativa, Es la máxima cantidad de errores que el auditor piensa que pueden contener los estados financieros sin afectar las decisiones de usuarios razonables.

5.Elaboración del programa de auditoria

El programa de auditoría es un enunciado, lógicamente ordenado y clasificado, de los procedimientos de auditoría que han de emplearse, la extensión que se les ha de dar y la oportunidad en que se han de aplicar. Dado que los programas de auditoría se preparan anticipadamente en la etapa de planeación, estos pueden ser modificados en la medida en que se ejecute el trabajo, teniendo en cuenta los hechos concretos que se vayan observando.

Caracteristicas del progrma de auditoria:

- Facilita el cumplimiento del trabajo en forma ordenada

- Describe los procedimientos a realizarse por cada área de auditoría.

- Debe ser a la medida del estudio que se efectuará

- Debe ser flexible.

- Determina la extención y oportunidad del trabajo de auditoría, asi como los papeles de trabajo que has de ser elaborados.